Lokale heffingen

Algemeen

Voor het jaar 2014 was het beleid voor de lokale heffingen nog gebaseerd op de uitgangspunten conform het Raadsdocument 2010 – 2014.

Deze uitgangspunten waren:

- de jaarlijkse trendmatige stijging van de tarieven dient als correctie op de inflatie en is in meerjarenperspectief voor 2014 vastgesteld op 1%;

- er is een tariefdifferentiatie tussen woningen en niet woningen bij de OZB;

- de kwijtscheldingsmogelijkheden voor de burger worden optimaal benut;

- er wordt een actief informatiebeleid nagestreefd.

Kwijtscheldingsbeleid

In de gemeente Dalfsen is het mogelijk om volledige dan wel gedeeltelijke kwijtschelding te verkrijgen voor de OZB, hondenbelasting, rioolheffing en afvalstoffenheffing. Voor de afvalstoffenheffing geldt dat kwijtschelding slechts mogelijk is voor het vastrecht en een bedrag, gebaseerd op het gemiddelde aantal ledigingen. Bij de hondenbelasting is alleen voor de belasting voor de eerste hond kwijtschelding mogelijk.

In totaal is er een bedrag van ongeveer € 42.000 gemoeid met het huidige kwijtscheldingsbeleid. Bij de beoordeling van de verzoeken om kwijtschelding hanteert de gemeente de zogenaamde 100% norm. Inwoners die twee jaar of langer zijn aangewezen op een bijstandsuitkering krijgen automatisch kwijtschelding. De gemeente meldt dit aan het waterschap, zodat ook het waterschap automatisch kwijtschelding aan deze mensen verleent.

Kostendekkende tarieven

De “grote belastingen” als afvalstoffenheffing en rioolheffing zijn hierbij het meest in het oog springend. Jaarlijks wordt aan de hand van de kosten een becijfering gemaakt van de hoogte van de benodigde opbrengsten. Bij beide belastingen worden grote tariefschommelingen afgevlakt door te werken met een egalisatiereserve. Voor “kleine belastingen” als de diverse legessoorten mogen maximaal kostendekkende tarieven worden gevraagd.

Lokale heffingen

Wet waardering onroerende zaken

De WOZ-waarde dient jaarlijks opnieuw bepaald te worden. Om dit te kunnen doen worden er procesmatig object- en marktgegevens bijgehouden en verwerkt. In 2013 heeft er een nieuwe aanbesteding plaatsgevonden. Met het huidige taxatiebureau is een nieuw contract afgesloten dat, gelet op de overgang van de belastingtaken naar het belastingkantoor GBLT, voor het jaar 2015 is verlengd.

Zoals bekend wordt de uitvoering van de Wet WOZ bij de gemeente gecontroleerd door de Waarderingskamer. In het rapport van bevindingen wordt de weergave van de inspectie weergegeven. Het eindoordeel bestaat uit vier categorieën te weten:

1. de uitvoering verloopt goed

2. de uitvoering verloopt naar behoren

3. de uitvoering kan worden verbeterd

4. de uitvoering moet dringend verbeterd worden.

Tijdens de laatste inspectie, augustus 2013, was het oordeel goed. In 2014 is de gemeente Dalfsen niet geselecteerd voor een inspectie ter plaatse door de inspecteur van de Waarderingskamer. Op basis van de ingediende vragenlijsten (april en oktober) is het oordeel nog steeds goed.

Lokale heffingen

Tarievenbeleid 2014

Afvalstoffenheffing

Voor 2014 waren de ledigingstarieven gelijk aan die van 2013. Het vastrecht is ook gelijk gebleven te weten € 90.

Hondenbelasting

De opbrengst van de hondenbelasting komt ten goede aan de algemene middelen. In 2014 zijn ongeveer 3.500 adressen binnen de gemeente gecontroleerd. Hondenbelasting wordt geheven per hond, voor iedere hond boven het aantal van 1 binnen hetzelfde huishouden wordt anderhalf maal het tarief in rekening gebracht. In 2014 is rekening gehouden met de trendmatige tariefsverhoging van 1%.

Leges

Voor 2014 is een trendmatige aanpassing van 1% doorgevoerd.

Onroerendezaakbelastingen (OZB)

Voor 2014 is rekening gehouden met een trendmatige verhoging van 1% en met areaaluitbreiding door nieuwbouw.

Precariobelasting

De tarieven voor de precariobelasting zijn in 2014 verhoogd met 1%.

Rioolheffing

Het tarief voor 2014 is conform het GRP verhoogd met 1% inflatiecorrectie.

Toeristenbelasting

Voor 2014 is het tarief per overnachting gehandhaafd op € 0,85

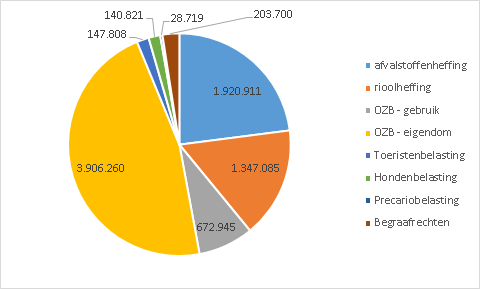

Onderstaand het overzicht met de belastingopbrengsten 2014.

Mate van kostendekkendheid.

Voor de lokale heffingen geldt als wettelijke norm dat deze, op begrotingsbasis, niet boven het niveau van kostendekkendheid uit mogen komen. In onderstaande opstelling, op basis van de jaarrekening, het overzicht van de mate van kostendekkendheid van de volgende heffingen:

Omschrijving | Lasten | Baten | % kostendekkendheid |

1. Rijbewijzen en Reisdocumenten | 320.000 | 227.000 | 71% |

2. Omgevingsvergunning (bouwen) | 678.000 | 632.000 | 93% |

3. Begraafplaatsen | 357.000 | 203.000 | 57% |

4. Riolering | 964.000 | 1.347.000 | 140% |

5. Huishoudelijk afval | 2.040.000 | 1.708.000 | 84% |

Ad. 1 Rijbewijzen en Reisdocumenten.

De tarieven voor de rijbewijzen en reisdocumenten worden door het Rijk vastgesteld. Dit betekent dat de gemeente beperkt invloed heeft om te streven naar een volledige mate van kostendekkendheid.

Ad. 2 Omgevingsvergunning (bouwen).

Bij het berekenen van de tarieven voor 2016 zullen deze gegevens meegenomen worden om te komen tot een volledige mate van kostendekkendheid.

Ad. 3 Begraafplaatsen.

Gelet op het feit dat de begraafplaatsen een parkachtig karakter hebben is een hoger mate van kostendekkendheid moeilijk te realiseren.

Ad. 4 Riolering.

Het saldo van het product riolering en waterzuivering bedraagt € 797.000. In kader van de kostendekkendheid moet dit bedrag verhoogd worden met 21% btw. De hogere opbrengst wordt toegevoegd aan de spaarvoorziening, zodat in de toekomst investeringen hieruit gerealiseerd kunnen worden. Dit wordt meegenomen in het nieuwe GRP.

Ad. 5 Huishoudelijk afval.

Het saldo van het product afvalverwijdering/verwerking bedraagt € 1.686.000. In kader van de kostendekkendheid moet dit bedrag verhoogt worden met 21% btw. Het tekort wordt gedekt uit de egalisatiereserve reiniging.